Pinjaman bank menjadi solusi keuangan yang umum bagi masyarakat untuk memenuhi berbagai kebutuhan, baik pribadi maupun bisnis. Dengan banyaknya jenis pinjaman yang ditawarkan, seperti Kredit Tanpa Agunan (KTA), Kredit Pemilikan Rumah (KPR), hingga Kredit Usaha Rakyat (KUR), Anda bisa memilih sesuai kebutuhan. Namun, sebelum mengajukan pinjaman, penting untuk memahami syarat dan prosedurnya agar proses berjalan lancar. Artikel ini akan membantu Anda memahami jenis-jenis pinjaman di bank, persyaratan, serta langkah-langkah pengajuannya.

Poin Penting (Key Takeaways):

- Jenis Pinjaman yang Ditawarkan: Bank menyediakan berbagai jenis pinjaman, mulai dari KTA hingga KUR, yang dapat disesuaikan dengan kebutuhan pribadi atau usaha.

- Syarat Pengajuan: Setiap jenis pinjaman memiliki syarat yang berbeda, seperti dokumen pribadi, pendapatan tetap, dan jaminan tertentu.

- Langkah Pengajuan: Proses pengajuan pinjaman meliputi konsultasi dengan bank, pemilihan jenis pinjaman, persiapan dokumen, dan proses verifikasi.

- Tips Penting: Pastikan memilih jenis pinjaman sesuai kebutuhan dan kemampuan finansial Anda untuk menghindari risiko kesulitan membayar cicilan.

Jenis Pinjaman di Bank Beserta Syaratnya

Bank menyediakan berbagai jenis pinjaman untuk memenuhi kebutuhan finansial masyarakat. Berikut adalah beberapa jenis pinjaman yang umum ditawarkan oleh bank beserta syarat-syaratnya:

1. Kredit Tanpa Agunan (KTA)

Kredit Tanpa Agunan adalah pinjaman yang tidak memerlukan jaminan atau agunan. Pinjaman ini biasanya digunakan untuk keperluan konsumtif seperti biaya pendidikan, renovasi rumah, atau kebutuhan mendadak lainnya.

Syarat Kredit Tanpa Agunan (KTA) :

- Warga Negara Indonesia (WNI)

- Usia minimal 21 tahun

- Memiliki pendapatan tetap

- Melampirkan fotokopi KTP, NPWP, dan slip gaji

- Memiliki riwayat kredit yang baik

2. Kredit Multiguna

Kredit Multiguna memungkinkan nasabah untuk menggunakan agunan, seperti sertifikat rumah atau kendaraan, sebagai jaminan pinjaman. Pinjaman ini dapat digunakan untuk berbagai keperluan, baik konsumtif maupun produktif.

Syarat Kredit Multiguna:

- WNI dan berdomisili di Indonesia

- Usia minimal 21 tahun dan maksimal 55 tahun (pegawai) atau 60 tahun (profesional/wiraswasta)

- Memiliki agunan berupa sertifikat rumah atau kendaraan

- Melampirkan fotokopi KTP, NPWP, surat nikah, dan dokumen kepemilikan agunan

3. Kredit Pemilikan Rumah (KPR)

KPR adalah jenis pinjaman yang dikhususkan untuk pembelian rumah. Pinjaman ini biasanya memiliki jangka waktu yang panjang dan suku bunga yang lebih rendah dibandingkan dengan pinjaman lainnya.

Syarat Kredit Pemilikan Rumah (KPR):

- WNI

- Usia minimal 21 tahun dan maksimal 55 tahun (karyawan) atau 65 tahun (profesional/pengusaha)

- Memiliki pendapatan tetap

- Melampirkan fotokopi KTP, NPWP, slip gaji, dan rekening koran 3 bulan terakhir

4. Kredit Usaha Rakyat (KUR)

KUR adalah program pemerintah yang bertujuan untuk membantu Usaha Mikro, Kecil, dan Menengah (UMKM) dalam mendapatkan modal usaha. KUR tersedia dalam beberapa bentuk, seperti KUR Mikro, KUR Ritel, dan KUR Penempatan TKI.

Syarat Kredit Usaha Rakyat (KUR):

- Individu atau badan usaha yang melakukan usaha produktif dan layak

- Usaha telah berjalan minimal 6 bulan

- Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif

- Melampirkan KTP, Kartu Keluarga, NPWP, dan surat izin usaha

5. Kredit Modal Kerja (KMK)

KMK adalah pinjaman yang digunakan untuk membiayai kebutuhan operasional perusahaan dalam jangka pendek, seperti pembayaran utang, gaji karyawan, dan pengadaan stok barang.

Syarat Kredit Modal Kerja (KMK):

- WNI atau badan usaha yang sah

- Memiliki usaha yang berjalan

- Melampirkan fotokopi KTP, NPWP, surat izin usaha, dan dokumen kepemilikan agunan

6. Kredit Investasi

Kredit Investasi adalah pinjaman yang digunakan untuk kegiatan produksi, investasi, atau ekspansi bisnis. Pinjaman ini biasanya memiliki jangka waktu yang panjang karena perusahaan membutuhkan waktu untuk mendapatkan keuntungan sebelum membayarnya.

Syarat Kredit Investasi:

- Individu atau badan usaha yang melakukan usaha produktif dan layak

- Memiliki legalitas usaha (SIUP, TDP, SITU, atau NIB)

- Melampirkan studi kelayakan, kelengkapan dokumen, dan tidak sedang mengajukan pinjaman di bank lain

7. Pinjaman Pribadi

Pinjaman Pribadi adalah jenis pinjaman yang diberikan kepada individu untuk memenuhi kebutuhan pribadi mereka, seperti pembiayaan pendidikan, pernikahan, atau renovasi rumah. Pinjaman ini biasanya memiliki jangka waktu pendek dan tingkat bunga yang lebih tinggi.

Syarat Pinjaman Pribadi:

- WNI

- Usia minimal 21 tahun

- Memiliki pendapatan tetap

- Melampirkan fotokopi KTP, NPWP, dan slip gaji

8. Pinjaman Hipotek

Pinjaman Hipotek adalah pinjaman yang diberikan untuk membeli tanah atau membangun rumah. Properti yang dibeli atau dibangun menjadi jaminan untuk pinjaman tersebut.

Syarat Pinjaman Hipotek:

- WNI

- Usia minimal 21 tahun

- Memiliki pendapatan tetap

- Melampirkan fotokopi KTP, NPWP, slip gaji, dan dokumen kepemilikan properti

9. Pinjaman Mobil

Pinjaman Mobil adalah jenis pinjaman yang diberikan untuk membeli mobil baru atau bekas. Bank menyediakan pinjaman dengan jaminan kendaraan itu sendiri.

Syarat Pinjaman Mobil:

- WNI

- Usia minimal 21 tahun dan maksimal 60 tahun saat kredit lunas

- Memiliki pendapatan tetap

- Melampirkan fotokopi KTP, NPWP, slip gaji, dan dokumen kendaraan

Cara Mengajukan Pinjaman di Bank

Proses pengajuan pinjaman di bank mungkin tampak rumit bagi sebagian orang, namun dengan memahami langkah-langkah yang tepat, Anda dapat mengajukan pinjaman dengan lebih mudah dan efisien. Berikut adalah panduan lengkap tentang cara mengajukan pinjaman di bank, mulai dari konsultasi awal hingga pencairan dana.

Kunjungi Bank dan Konsultasi

Langkah pertama adalah mengunjungi bank pilihan Anda dan berkonsultasi dengan petugas bank. Mereka akan membantu Anda memahami jenis pinjaman yang sesuai dengan kebutuhan Anda dan memberikan informasi mengenai syarat-syarat yang diperlukan.

Tentukan Jenis Pinjaman

Tentukan jenis pinjaman yang Anda butuhkan, apakah itu Kredit Tanpa Agunan (KTA), Kredit Multiguna, Kredit Pemilikan Rumah (KPR), atau jenis pinjaman lainnya. Pastikan Anda memilih jenis pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Persiapkan Dokumen Persyarata

Siapkan semua dokumen yang diperlukan, seperti fotokopi KTP, NPWP, slip gaji, rekening koran, dan dokumen agunan jika diperlukan. Pastikan semua dokumen lengkap dan sesuai dengan persyaratan yang ditetapkan oleh bank.

Ajukan Permohonan Pinjaman

Setelah semua dokumen siap, ajukan permohonan pinjaman ke bank. Anda bisa mengajukan secara langsung di kantor cabang bank atau melalui aplikasi online jika bank tersebut menyediakan layanan online.

Proses Verifikasi dan Persetujuan

Bank akan melakukan verifikasi terhadap dokumen dan informasi yang Anda berikan. Proses ini meliputi pengecekan riwayat kredit dan kemampuan finansial Anda. Jika semua persyaratan terpenuhi, bank akan menyetujui permohonan pinjaman Anda.

Tanda Tangan Perjanjian

Setelah permohonan disetujui, Anda akan diminta untuk menandatangani perjanjian pinjaman. Pastikan Anda membaca dan memahami semua ketentuan dalam perjanjian tersebut sebelum menandatanganinya.

Pencairan Dana

Setelah perjanjian ditandatangani, dana pinjaman akan dicairkan ke rekening Anda. Waktu pencairan dana bisa bervariasi tergantung pada kebijakan bank.

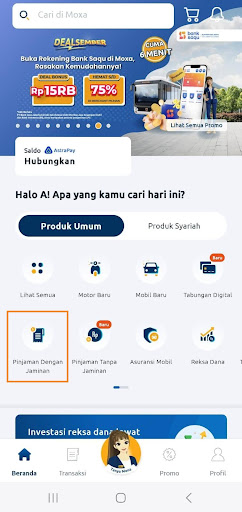

Cara Pinjam Uang Selain Bank

Moxa adalah aplikasi keuangan terintegrasi dari Astra Financial yang membantu kamu untuk memenuhi segala kebutuhan finansial. Tak perlu khawatir karena Moxa sudah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Salah satu produk keuangan yang ditawarkan oleh Moxa yaitu pinjaman tunai dengan jaminan BPKB motor dan mobil untuk segala tipe dan merek. Dengan Moxa Semua Bisa dipenuhi. Unduh aplikasi Moxa di Google Play Store atau App Store dan daftarkan diri kamu sebelum melakukan pembiayaan.

Baca juga: 5 Manfaat dan Cara Ajukan Gadai BPKB Mobil

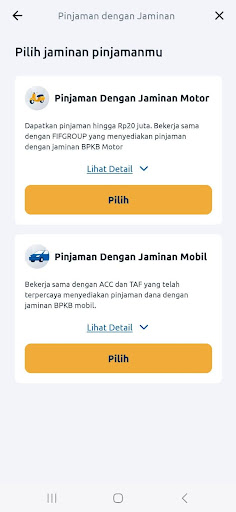

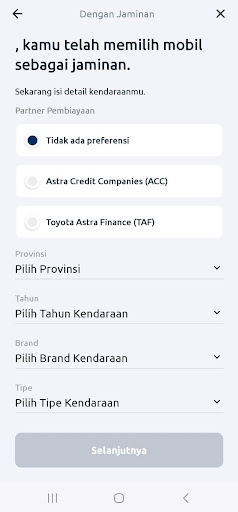

Cara ajukan pinjaman tunai jaminan BPKB Mobil di Moxa:

1 Di halaman produk Pinjaman Tunai, pilih Pinjaman Dengan Jaminan

2. Pilih pinjaman dengan jaminan mobil

3. Masukkan detail kendaraanmu seperti Tahun, Brand, Tipe, dan Estimasi Harga

4. Masukkan rincian pinjaman

5. Masukkan data pribadi dengan jelas dan benar

6. Unggah foto BPKB dan kendaraan dengan jelas

7. Pastikan informasi pengajuan benar dan klik Ajukan Sekarang

Kesimpulan

Mengajukan pinjaman di bank dapat menjadi solusi untuk memenuhi kebutuhan finansial Anda, asalkan dilakukan dengan perencanaan matang. Kenali jenis-jenis pinjaman yang tersedia, pahami syaratnya, dan ikuti langkah-langkah pengajuan dengan teliti. Dengan persiapan yang baik, Anda bisa mendapatkan pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

FAQ

- Apa saja jenis pinjaman yang bisa diajukan di bank?

Beberapa jenis pinjaman di bank meliputi Kredit Tanpa Agunan (KTA), Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Usaha Rakyat (KUR), dan Kredit Modal Kerja (KMK). - Apa syarat utama untuk mengajukan pinjaman di bank?

Syarat utama meliputi dokumen pribadi seperti KTP, NPWP, slip gaji, dan agunan (jika diperlukan). Selain itu, Anda harus memiliki pendapatan tetap dan riwayat kredit yang baik. - Berapa lama proses pengajuan pinjaman di bank?

Proses pengajuan pinjaman bervariasi tergantung jenis pinjaman dan kebijakan bank. Umumnya, proses ini memakan waktu 3-14 hari kerja. - Bisakah saya mengajukan pinjaman tanpa jaminan?

Ya, Anda dapat mengajukan Kredit Tanpa Agunan (KTA) yang tidak memerlukan jaminan. Namun, persyaratan seperti pendapatan tetap dan riwayat kredit yang baik tetap diperlukan. - Bagaimana cara memilih jenis pinjaman yang tepat?

Pilih jenis pinjaman berdasarkan kebutuhan Anda, seperti pinjaman tanpa jaminan untuk kebutuhan konsumtif atau kredit multiguna untuk kebutuhan yang memerlukan jaminan.

{kind=link}